一、概念与技术

概念:

DR指在计算机控制下直接进行数字化X线摄影的一种技术,即采用探测器把穿透人体的X线信息转化为数字信号,并由计算机重建图像及进行一系列的图像后处理。DR系统主要包括X线发生装置、探测器、球管、机架系统、影像处理工作站等几部分组成。DR经由老式X光机、CR发展而来,是现代医疗基础性的诊断设备,能够广泛应用于胸部、骨关节、乳腺疾病、胆系和泌尿系统阳性结石、消化、呼吸。泌尿、心血管系统疾病的临床诊断。

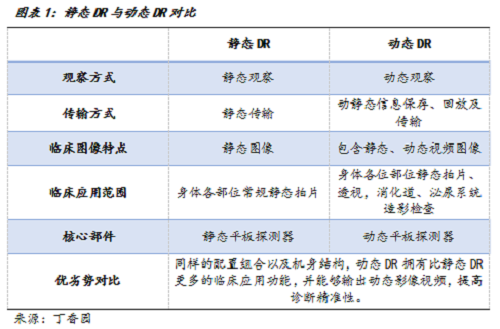

技术:静态DR VS 动态DR

自21世纪以来,数字化X射线摄影系统(DR)开始普及,替代CR,DR的普及提升了X线检查的效率与便捷性。至今,DR的普及已有二十年,DR技术的发展早已出现变迁,朝着更高效、更精准、更便捷的方向发展,出现了多功能动态DR、移动DR以及专业化的乳腺DR。其中多功能动态DR因其临床应用可完全替代常规静态DR,对DR行业发展影响巨大,这也是本文分析的重点。

二、行业现状

(一)DR整体市场稳步增长,常规静态DR配置空间缩小

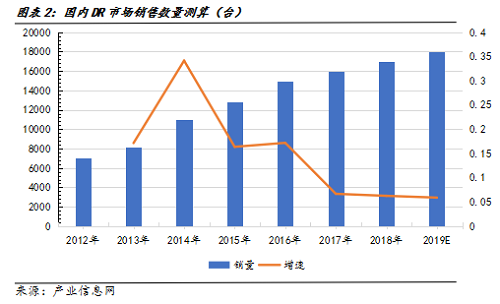

2000年以来,随着国家支持和医疗需求的推动,DR销量在2012年达7000台,且近年来年销量持续增长,2018年全年销售达17000台,按照5%~8%销量增速预测,我们估计2019年DR销量在18000台左右。

自十三五以来,政府强力助推基层医疗建设,以及推行分级诊疗制度,促使DR行业出现集中采购项目潮,且集采主要为静态DR。政策的支持推动了DR行业的增长,同时也提前释放了基层采购需求。从数据上我们可以看出,DR目前处于5%~8%的低速增长阶段,而且DR属于耐用性医用设备,设备更换周期长。在“十三五”结束后,集采项目将大幅减少,常规静态平板DR配置空间将大幅压缩。

(二)动态DR有望取代静态DR成为市场主流

根据国元证券研究报告显示,2018年动态DR出货量在2400台左右,占比全年DR销量约15%。目前在动态DR领域具有影响力的分别是安健、万东、外资品牌、康达、普利德等,其中安健在动态DR领域的市占率以销量计算达30%。

动态DR目前已成为一项成熟的X线诊断技术,过往局限于床式结构的动态DR,终端用户将其用作“数字胃肠机”,主要用于消化道、泌尿及呼吸系统的造影检查。随着动态DR技术拓展至臂式、双立柱、悬吊甚至机械手结构上时,动态DR临床价值将得到充分释放,由于动态DR在技术上完全可以取代静态DR,并且集合多重临床应用功能,将为终端用户提供更加全面的X线诊断解决方案。

CMEF、RSNA等国际性医疗器械展印证了这一点,随着静态DR产品同质化带来的激烈竞争,能够为终端用户带来更对价值的动态DR成为众多厂商的新品布局对象。并且随着奕瑞、康众等国产探测器厂商布局生产动态探测器,将进一步降低动态DR整机成本,最终实现产业链成本的下降,为动态DR全面替代静态DR铺平道路。

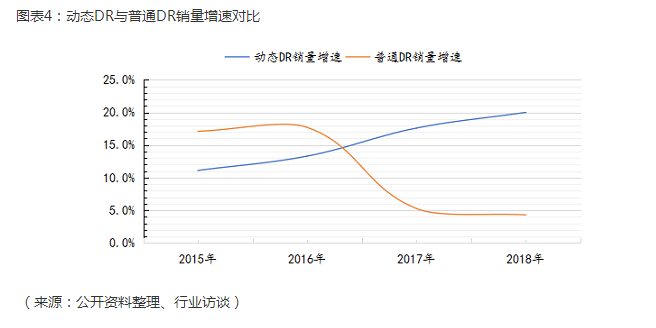

根据公开资料整理以及行业访谈,动态DR市场销量增速逐年上升,静态DR市场销量增速处于低速平稳状态。我们预计,2019年动态DR市场将维持20%的增速,全年出货量将达3000台左右。随着终端用户的采购全面转向动态DR,以及DR厂商的加速布局,动态DR在未来几年有望出现爆发性增长。

三、行业驱动力

DR设备属于大型医疗设备,设备更换周期长。DR市场的增长取决于医院新增采购需求以及淘汰设备的更新换代。且公立医院采购和新建医院数量受国家政策影响,但长远看来,DR行业未来具备发展潜力。

(一)以美国市场为标准,中国DR市场还有10倍增长空间

目前我国人口是美国4.26倍,但人均DR数量美国是我国的13.72倍,DR市场跟发达国家相比差距巨大。以美国为标准,我国DR市场的增长机会是巨大的,但这与我国经济水平提升、公共资源建设计划以及未来X射线检查技术发展有关。

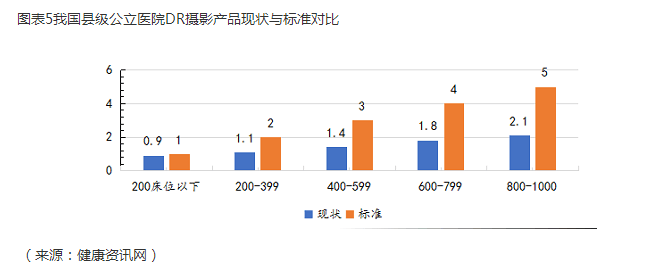

(二)我国县级公立医院,按照床位规模区分的所有县级医院,几乎DR配置都是不足的。

随着国家推行基层医疗机构集采项目潮的消退,以县级医院为代表的二级医院市场,将有可能成为医院能力建设的重点市场。2018年11月,国家卫健委明确提出,到2020年,500家县医院和县中医院要达到“三级医院”和“三级中医院”服务能力要求。四川、安徽、河北、江苏、云南等地都明确提出要提升县医院的服务能力,其中河南投入18亿建设50家县级医院使其达到二甲或三级医院标准,而广东将安排15亿专项资金,用于支持经济欠发达地区35个县县级公立医院建设。

(三)推行分级诊疗,升级3.7万家乡镇卫生院与3.5万家社区服务中心。

“中国制造2025”和“十三五”规划以来,国务院逐步强调发展创新医疗器械的重要意义,从顶层设计逐步向下落实至具体政策。为促进分级诊疗,让三级医院专注于“疑难杂重”疾病,国家发布2018-2020大型设备配置规划10097台高端设备和“优质服务基层行”,升级3.7万乡镇卫生服务中心与3.5万社区服务中心。动态DR作为集合多种临床诊断功能的X射线摄影设备,将成为基层医院医疗服务能力建设的主流设备。

(四)未来存量更新换代需求将可能成为市场主流。

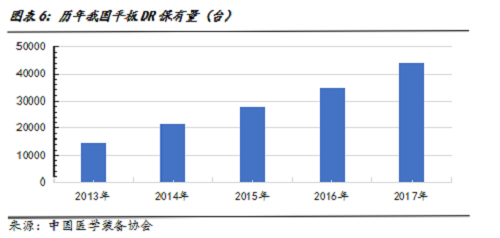

根据中国医学装备协会数据统计,中国DR市场保有量从2013年的1.47万台,增加至2017年的4.42万台。随着时间的推移,未来几年DR市场更新换代需求将逐步增加,并有可能成为主要市场。

(五)海外市场

海外市场方面,在医疗设施尚不发达的东南亚、东欧、南美、非洲等地区,为提高当地医疗条件,对DR摄影产品的需求也十分广泛,尤其是对功能齐全、实用性较强的医疗设备有极大的需求。

根据国际金融公司(IFC)统计,2016年,撒哈拉以南非洲的医疗市场将达到350亿美元的规模,在医疗器械方面,除南非和埃及等国家具有一定基础的医疗器械制造业之外,90%的国家缺少医疗器械制造业,其95%左右的医疗器械产品都依赖进口。我国DR设备以其高性价比获得东南亚、东欧、非洲等国外市场的青睐,将有助于我国DR摄影产品出口增长。

四、行业发展阻碍

CT、核磁的大范围普及将有可能弱化DR诊断临床价值。CT、核磁作为大型医学影像设备,目前国产化率较低,且产品售价较高,目前主要为二级及以上医院配置,基层、民营医院机构普及程度有限。随着CT、核磁国产化率的提高、产业成本的下降,势必迎来CT、核磁的普及热潮。由于CT、核磁技术拥有更强大的图像获得和处理能力,已成为医学影像诊断的主要设备,DR诊断则面临沦为基础筛查工具的风险,进而导致终端用户对其临床诊断功能的需求弱化,这最终要影响DR诊断技术的推广与发展。

五、未来走向

就DR行业来说,已经朝着动态DR、移动DR、乳腺DR等方向发展,这是技术、用户需求的共同牵引。目前动态DR技术已成为行业最稳定、最前沿的临床应用技术,市场已经在演绎动态DR取代静态DR的逻辑。未来,随着变焦点3D、旋转扫描能谱探测器、单光子探测器、动态压缩感知等技术的发展,DR产品将迎来进一步的发展。行业专家还指出,随着CT技术的与DR的融合,将出现DR-CT产品,进一步扩大普放诊断临床应用范围。并且“低剂量”诊断越来越成为医生、患者关注的问题,未来超低剂量的“阳光绿色DR”亦将是行业革命性的产品。

营业执照公示信息

营业执照公示信息