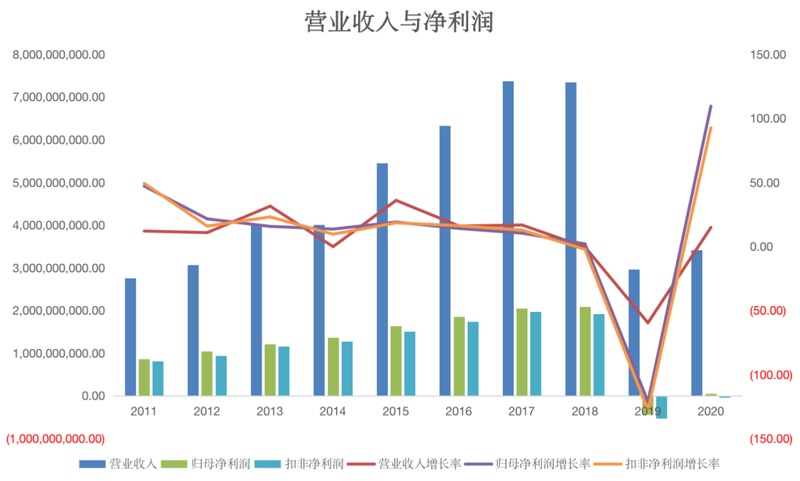

上周五盘后,东阿阿胶(000423.SZ)披露了2020年年报,公司全年实现营业收入34.09亿,同比增长14.79%,归母净利润4328.93万,同比增长109.52%实现扭亏,不过扣非净利润连续第二年处于亏损状态。

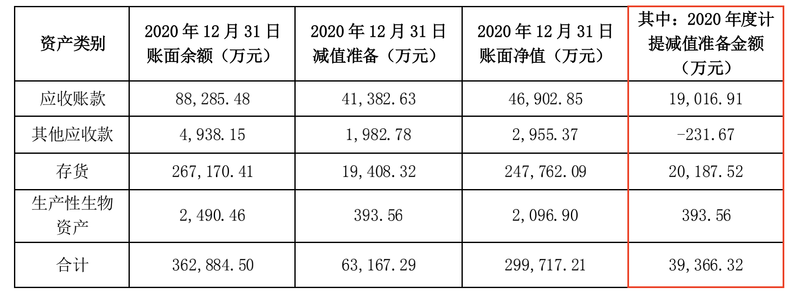

同时,东阿阿胶还披露了资产减值公告,其中应收账款、存货分别减值1.9亿、2.02亿,生产性生物资产计提减值393.56万,其他应收款转回231.67万,合计计提资产减值3.94亿,占总营业收入11.56%,这也是公司扣非净利润亏损的主要原因之一。

受此消息影响,东阿阿胶周一开盘大涨,当日最大涨幅超过8%,最终收盘时股价为每股38.2元,涨幅为5.18%。

产量下降成本反上升,扭亏“质量”不高

东阿阿胶以阿胶及阿胶系列产品的生产销售为主营业务,产品主要包括阿胶、复方阿胶浆、“桃花姬”以及“真颜”品牌系列等40余种产品。

阿胶产品通常保质期长达5年左右,而从2010年到2018年间,东阿阿胶至少进行了15次提价,阿胶价格从每斤400元上涨至3000元,因此趋利的经销商往往选择在提价前大量囤货,利用差价赚取可观的利润。

至今东阿阿胶已有超过两年时间未曾发布过提价公告,受公司“去库存”政策影响,2019年公司营业收入腰折,归母净利润首次亏损同比下降121.29%。因此,2020年东阿阿胶业绩的大幅提升也只是相较于2019年业绩下滑幅度有所收窄,营业收入与净利润分别只有2018年46.46%、2.08%。

值得一提的是,东阿阿胶的扣非净利润已连亏两年,2020年亏损3946万,依靠非经常性损益拉正净利润,其中政府补助约占74.99%,较2018年、2019年分别增加145.6%、129.4%。而公司净利率也仅为1.2%,远未恢复到2018年及之前30%左右的水平。

从产品分类来看,阿胶及系列产品占比提升至81.82%,收入由2019年的19.08亿上涨至27.9亿,同比增加46.23%,而全线砍掉医药贸易业务后,毛驴养殖及销售业务也同比下降约59.9%。

而由于东阿阿胶去库存政策的影响,2020年以阿胶产品为主的医药工业销售量同比增加25.14%,生产量同比减少18.98%,最终导致库存量同比减少32.66%。

不过猫妹注意到,产量下降的同时医药工业业务营业成本却同比增加63.51%,其中直接材料及能源上升56.51%,制造费用及其他上升144.7%,这似乎与东阿阿胶的生产情况有所背离。

从年报来看,在成本增长略高于收入增加的情况下,东阿阿胶产品毛利率有所下滑,其中阿胶系列产品毛利率同比下降4.56%,其他医药及保健品毛利率下滑5.1%,而毛驴养殖及贸易业务入不敷出,毛利率转为负1.14%。

放弃养驴轻装上阵,削减费用研发裁员12.5%

消费者的价格承受能力毕竟有限,加之近年频频有声音表示阿胶营养价值并没有宣称的那么高,因此市场对于阿胶需求的增速不断下滑,国内阿胶食品市场规模增速从2013年的24%约降至2019年的4.7%,即使是行业龙头的东阿阿胶也没有办法继续提价以寻求“价值回归”。

而除了面向下游消费者提价,东阿阿胶早前也通过毛驴养殖及销售业务试图解决上游原材料价格波动带来的影响,但相比于阿胶销售,养驴实在是一个吃力不讨好的业务。

一方面常见的猪羊等家畜一般从出生到出栏只需要六七个月,时间短且养殖技术成熟,而驴的成熟期可能长达两三年,且需要一定的活动空间,再加上配种、饲料等养殖成本使得很难实现规模化养驴。

从此前披露的年报来看,2018年时有价值3544.52万的养驴场转入固定资产,不过2019年开始公司就不再新增建设养驴场了,而东阿阿胶生产性生物资产全部为种驴,到2019年末时账面价值为6930.98万。

另一方面,从业务层面来看,毛驴养殖及销售业务毛利率非常低,且自有驴皮的供应远远不够,最终来看,占用大量资金去养驴对公司的阿胶系列产品毛利率影响并不大,甚至2020年跌至62.74%。

因此,2020年除了继续去库存外,东阿阿胶逐步剥离了毛驴养殖及销售业务轻装上阵,9月时子公司山东东阿黑毛驴牧业科技有限公司以约266.39万的价格出售了其所持有的山东无棣天龙科技开发有限公司的91.01%股权,另外子公司德州东阿阿胶健康管理有限公司和内蒙古天龙驴产业研究院完成了工商注销登记手续。

截至2020年末时,虽然东阿阿胶营收以及总资产规模均出现下滑,但整体资产负债率也降至近十年的最低水平,2020年仅为10.71%。

另外,在转型路上东阿阿胶大力提倡缩减费用支出,从2020年年报来看,仅管理费用同比增长28.33%,而销售费用、财务费用分别减少36.85%、136.02%,不过猫妹还注意到,公司的相关费用仅仅是绝对值的下降,对比近两年营业收入通体下滑幅度来看,费用率并没有多大改善,甚至整体期间费用率不降反升。

值得一提的是,市场对于东阿阿胶销售费用数倍高于研发费用一直有所质疑,2020年公司同样大幅缩减了研发费用,同比减少25.2%,同时研发人员削减53人,同比减少12.5%。

业绩下滑坚持派现,9封辞职公告管理层大换血

去年东阿阿胶唯一增加的费用就是管理费用,其中变化最大的职工薪酬从1.5亿增加至2.13亿,同比增长42%,同时公司还提升了员工福利,长期应付职工薪酬中新增6730万离职后福利计入管理费用。

另外,截至2020年2月末,东阿阿胶通过集中竞价等方式累计回购公司股份占总股本达到1.54%,成交价区间为每股30.78元至每股40.11元,合计支付约3.5亿(不含交易费用),后续将用于员工持股计划或股权激励。

而有意思的是,在年报披露的重要关头,东阿阿胶同时披露了董事、董秘吴怀峰的辞职公告,近两年来公司曾发布过9封高管辞职公告,2019年末的两位助理总裁全部离职,同时还有两位副总裁及监事离职,业绩波动的同时管理层也并不稳定。

正如前面提到的,实际上东阿阿胶业绩的回暖并没有看起来那么多,在扣非净利润依然亏损的情况下,公司依然选择了实行现金分红,据年报显示公司将向全体股东每10股派发现金红利3元(含税),合计派现约1.96亿。

近三年来,东阿阿胶每年都会对股东进行大手笔分红,2018年10派10合计派现6.54亿,2019年10派2.03合计派现204.03万。(徐晓春)

营业执照公示信息

营业执照公示信息