“带‘主子’去一次医院,半个月工资就没了。”这是不少“铲屎官”的切身感受。越来越多的养宠人把宠物当成家庭成员来看,由于这类特殊的家庭成员没有“医保”,通过购买商业保险降低宠物医疗支出也成了养宠人的必然需求。但目前我国宠物保险市场表现却不温不火,不仅渗透率始终低于1%,在实践过程中也面临一些问题,如宠物身份识别难、过度医疗、理赔不透明等。宠物保险市场陷入了险企和消费者两难的窘境。

数据来源:艾媒咨询

不“受宠”

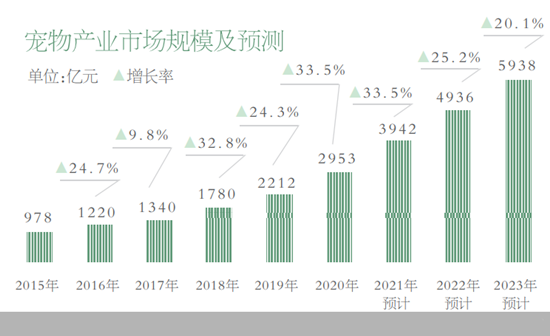

越来越多的年轻人热衷喂养猫猫狗狗,通过吸猫撸狗缓解压力、寄托情感。有机构数据显示,2020年国内宠物数量已超过1亿只,宠物市场规模达到了3000亿元,未来三年预计将实现超过20%的年化增长率。

伴随着宠物数量增长,宠物的医疗需求也在增加。养了两只猫的“铲屎官”王小小(化名)向北京商报记者表示:“去年我的‘猫主子’生了一场大病,前前后后花了2万多元才治好。”另有养宠人千千自我调侃,本以为自己成为“猫狗双全”的人生赢家,没想到还是入了“四脚吞金兽”的坑。

看病贵可谓是激起了养宠群体的共鸣。《2020中国宠物医疗行业白皮书》显示,宠物诊疗支出增长6.2%。预计2025年,宠物医疗费用将超1300亿元。

庞大的宠物医疗需求为宠物保险带来了机遇,目前已有一些险企和互联网平台嗅到了商机,进军宠物保险市场,如平安产险、国寿财险、大地财险、众安保险、蚂蚁保险、腾讯微保等。

北京商报记者整理发现,目前市场上主流的宠物保险产品包括宠物医疗险、宠物责任险、丢失险、托运险等,主要保障对象为猫、狗。以最常见的宠物医疗险为例,该类产品的保险责任是疾病治疗报销和意外伤害治疗报销。各家保险公司的产品有些许差别,年保费在几百元到上千元不等,累计赔付限额多为8000-20000元。

虽然宠物保险这块蛋糕吸引了众多险企、互联网平台纷纷涌入,但是其市场表现却不温不火,难尽如人意。数据显示,对比部分发达国家高达40%的宠物保险渗透率,我国目前宠物保险渗透率不及1%。

三大风险

当前宠物保险市场渗透率低是哪些原因造成的?悦保科技副总裁田红兵在接受采访时表示,造成这种现象的原因主要有三个:逆选择风险、过度医疗、产品性价比低。

“当前,不同类型、不同健康状况的宠物在投保宠物险时往往面临同样的保费,变相鼓励了部分高风险群体投保逆选择。”有分析人士指出。

实际上,不仅险企会遭遇骗保等理赔陷阱,理赔难、费用不透明等问题也困扰着消费者。在黑猫投诉平台上,关于宠物保险的投诉超过80条。一位消费者的投诉信息显示,其在10月8日上交了材料进行大地宠物医疗保险理赔,并多次致电大地保险公司客服,但直至10月21日仍未有结果。另一位消费者的投诉信息显示,他的宠物狗治疗皮肤病花费了970元,其购买的保险产品免赔额是200元,赔付比例是60%,但自己只获赔了270元,相关赔付明细也并没有说明。

一位资深保险销售人员告诉北京商报记者,宠物保险属于保险的细分领域,目前的产品主要靠定制,就是由一些做宠物周边的公司直接与保险公司商定条款,做一些试水性动作,相关条款和赔付责任也都差别不大,都不是很完善。

中国社会科学院保险与经济发展研究中心副主任王向楠指出,当前宠物保险市场发展缓慢的主要原因在于:宠物身份识别技术还在发展,欺诈风险仍较高。宠物个体差异较大,风险衡量成本高,保险机构面临逆选择风险。宠物健康及医疗标准建设不足、保险机构与宠物医院及医生合作有限,影响了医疗险的供给。宠物事故定性有时麻烦,带来了责任险风控的麻烦。

风险管理跟上

虽然宠物保险在发展过程中面临诸多问题和挑战,但是这片蓝海市场仍蕴藏着无限潜力。《中国宠物保险发展报告》预测,若以25%左右的增速增长,2025年我国宠物保险保费规模有望达到14亿元左右,宠物保险渗透率有望达到1.2%以上。

那宠物保险这片潜在蓝海市场隐藏的“暗礁”该如何躲过?田红兵表示,归结下来,最核心的症结在于宠物保险的风控,一是要解决宠物个别身份的识别确认,二是要根据不同区域不同种类的疾病调整保险产品。

对于消费者骗保、过度医疗等问题,险企该从哪些方面着手解决?王向楠认为,这依赖于生物技术和数字技术的发展,结合健康保险、农业保险和责任保险的经验,做到能够低成本地识别个体身份、评价宠物健康和医疗方案,分析责任事故风险。

实际上,对于宠物身份识别问题,基因检测、芯片植入、猫狗脸AI识别、鼻纹识别技术等新技术正逐渐被应用于实践中。如支付宝保险平台开放了宠物鼻纹识别技术,据悉,这项宠物鼻纹识别技术的识别成功率超过99%。悦保科技推出的宠物识别技术服务方案,则是通过面部识别与鼻纹生物特征算法解决宠物个体身份识别问题。

不过,瑞再认为,即使实现了完美的宠物个体身份识别,依然需要面对宠物保险经营过程中出现的“跑冒滴漏”风险。宠物保险的风险管理,应当贯穿宠物保险的产品开发、销售、承保、理赔和客户服务等全流程和全生命周期。(陈婷婷 李秀梅)

营业执照公示信息

营业执照公示信息