3月9日,赣锋锂业(002460.SZ)公告拟以自有资金14.7亿元人民币收购伊犁鸿大100%财产份额,进而间接拥有青海省柴达木一里坪锂盐湖项目的权益。

至于本次交易目的,赣锋锂业表示是增加公司在锂产品领域的市场份额,提升核心竞争力,符合当前的上下游一体化和新能源汽车产业发展战略。

大手笔扩张争夺行业话语权

据了解,本次交易完成后,赣锋锂业持有伊犁鸿大0.18%的财产份额,全资子公司青海良承持有伊犁鸿大99.82%的财产份额。而伊犁鸿大通过持有五矿盐湖有限公司(简称“五矿盐湖”)49%的股权,间接拥有青海省柴达木一里坪锂盐湖项目的权益。

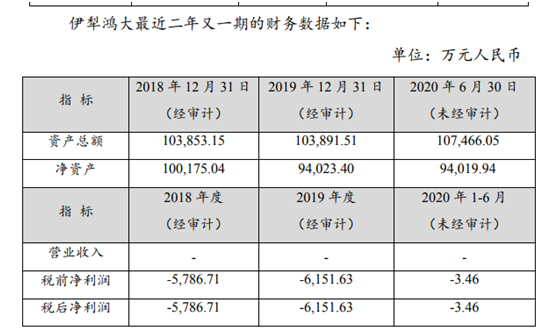

公告披露,业绩方面,伊犁鸿大截至2020年6月无营业收入,税后净利润为亏损3.46万元,资产负债率为12.51%。若按照资产总额10.75亿元的价格估算,此次赣锋锂业支付的14.7亿元交易对价,相当于溢价了37%进行收购,由于公司没有业绩,这个溢价完全就是资产的溢价,可见完全是冲着五矿盐湖去的。

公告还显示,五矿盐湖主要利用含锂卤水生产碳酸锂、氯化钾等产品,直接或间接地用于锂电池原料及农业化肥等领域。

本次交易完成后,赣锋锂业将获得五矿盐湖的董事、监事席位,并根据五矿盐湖章程有权提名总经理。

全球可开采的锂资源主要分布在南美洲的阿根廷、智利等国,以及澳大利亚、非洲以南。中国有一定储量的锂资源,但总体量还不能和上述地方相比,因此通常会去全球买断盐湖和矿产股权,掌握锂资源的开采权、决策权、使用权。

有业内人士表示,在资源有限的大背景下,能源类的公司都是通过试图抢占资源来夺得行业话语权。2021年一个季度的时间都还没过去,赣锋锂业已频频实施再融资进行扩张。

2月25日公司公告称,拟新增发行不超过4804.46万股H股,并表示拟将所得款项用于产能扩张建设及潜在投资和运营资本,其中主要涉及公司的海外锂资源项目,潜在投资的锂资源可能包括矿石、卤水、锂黏土等。

据赣锋锂业2月27日公告显示,上海赣锋已完成Sonora公司支付股权交易对价和股权交割工作。本次交易完成前,上海赣锋持有Sonora22.5%股权;本次交易完成后,上海赣锋持有Sonora50%股权。墨西哥Sonora项目是全球黏土提锂的领先项目之一。

业绩增长背后经营性净利润同比下降

不断扩张的同时,不久前公司也带来一份不错的业绩。

2月26日晚间,赣锋锂业发布了2020年度业绩快报,公司实现营收55.24亿元,同比增长3.4%;实现归属于上市公司股东的净利润9.85亿元,同比增长175.15%。

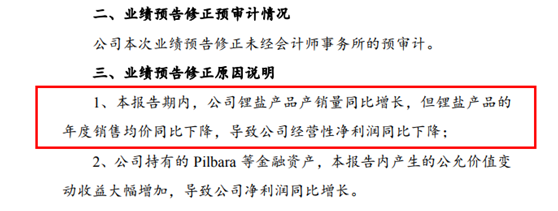

在此前业绩预告修正的公告中可以发现,2020年度,公司锂盐产品产销量同比增长,但销售均价同比下降,导致公司经营性净利润同比下降。推动赣锋锂业经营业绩大幅增长的是非经常性损益。具体指的是公司持有的Pilbara等金融资产,当年产生的公允价值变动收益大幅增加,导致公司净利润同比大幅增长。

而事实上,自去年下半年以来,新能源汽车销量逐月环比增长,动力电池及锂电池需求回暖,带动碳酸锂需求明显增长,行业库存快速下降,产能利用率持续提升,出现季节性供不应求,进而带动价格低位反弹。

从2020年8月底开始碳酸锂的价格出现了持续性上涨。到四季度,电池级碳酸锂已取得了20%左右的上涨。

而安泰科数据显示,截至3月9日,国内电池级碳酸锂、氢氧化锂均价分别为5.55万元/吨、8.25万元/吨,较上月同期上涨15%、4%。

产品提价对业绩有滞后性

照道理一片“涨声”背后应该是量价齐升,怎么会造成销售均价同比下降呢?

原来,世界排名靠前的锂业巨头多采取“长协订单”模式,其锂盐销售价格变动会明显滞后于国内锂盐产品市场价格。

赣锋锂业接受调研时曾指出,碳酸锂的市场报价不同于公司长协价格。长协价格的确定通过相关公式,每个季度自动计算出,每个季度调整一次价格。影响长协价格的变量,主要为碳酸锂、氢氧化锂的市场价格。

这样造成的直接影响就是锂价下跌,赣锋锂业的盈利变化曲线会慢于市场价格,锂价上涨也会滞后,让整体经营业绩较为平稳。而这个周期通常是一个季度调整一次。

去年由于新能源汽车的火爆,市场对于锂盐需求以及价格的强烈预期让赣锋锂业成为2020年资本市场中的宠儿,股价从40元不到一路上扬至100多元翻了好几倍。

或许是提前透支了市场的预期且并没有兑现到业绩上,自今年1月25日创下149.3元的历史新高后,公司股价就一路下行,与3月10日收盘价91.45元相比,短短2个月不到时间回调了近40%。

另外,在当下能源巨头纷纷下场参与到收并购的资源抢夺大战当中也暗藏了极大的风险,天齐锂业就是最好的例子。

赣锋锂业曾与天齐锂业并称为国内锂业“双雄”。2018年,天齐锂业以40.66亿美元收购全球第二大锂矿供应商SQM公司23.77%股权,收购对价是公司全部资产的近150%。这场交易也成为公司深陷巨债的起点。

天齐锂业主要的问题是在公司完成收购后,锂市场行情急转直下,产品价格持续下滑。盲目的扩张导致负债率直线上升,加上海外收购带来的极高的杠杆率,业绩的连年亏损最后压垮了公司。

短期来看,目前的大环境有着持续的需求支撑,基本面也不支持碳酸锂价格持续下跌,但赣锋锂业的业绩、股价、市场价格三元素似乎并不在一个调上。(金磊)